Dư nợ là gì?

Dư nợ tiếng anh là Debt, là số nợ đã phát sinh trong quá trình giao dịch tín dụng tại các ngân hàng và các tổ chức tín dụng. Dư nợ là khoản nợ của khách hàng đối với ngân hàng, tổ chức tín dụng dưới hình thức hợp đồng vay tín chấp, vay tiêu dùng, vay mua sắm tài sản khác, vay sản xuất kinh doanh,... Dư nợ sẽ giảm dần trong quá trình giải ngân khoản vay và bằng 0 khi khách hàng trả hết khoản vay.

Dư nợ tín dụng là gì?

Dư nợ tín dụng tiếng anh là Outstanding Credit, là thuật ngữ chung chỉ các khoản vay tín dụng phải trả theo kỳ hạn của khách hàng (người đi vay). Bao gồm vay có tài sản bảo đảm, không có tài sản đảm bảo và vay tín chấp. Dư nợ tín dụng là khái niệm nhỏ hơn so với dư nợ và áp dụng cho khách hàng sử dụng thẻ tín dụng hoặc vay vốn ngân hàng.

Dư nợ tín dụng là số dư nợ mà bạn có bằng thẻ tín dụng của ngân hàng hoặc công ty tài chính. Đối với thẻ tín dụng thì dư nợ tín dụng đề cập đến số tiền tiêu dùng thẻ tín dụng mà ngân hàng ứng trước cho khách hàng.

Đồng thời, dư nợ tín dụng cũng là tiêu chuẩn để đo lường mức độ uy tín của bạn khi vay tiền tại ngân hàng hay công ty tài chính, vì qua dư nợ của bạn tại ngân hàng bằng 0 hoặc một số âm nào đó mà bạn chưa trả thì bên cho vay sẽ quyết định có cho khách hàng vay hay không. Dư nợ tín dụng là số tiền mà người vay tín dụng cần phải trả cho khoản vay của họ.

Doanh số cho vay là gì?

Doanh số cho vay phản ánh tổng số tiền mà ngân hàng đã giải ngân dưới hình thức tiền mặt hoặc chuyển khoản trong một khoảng thời gian nhất định. Sự tăng trưởng của doanh số cho vay phản ánh sự tăng trưởng về quy mô hoạt động tín dụng. Nếu một ngân hàng có nguồn vốn mạnh, tỷ lệ cho vay của ngân hàng đó có thể cao hơn nhiều lần so với ngân hàng có nguồn vốn nhỏ. Do bản chất hoạt động tín dụng của ngân hàng là đi vay trước sau đó cho vay nên ngân hàng cần có biện pháp hữu hiệu để sử dụng hiệu quả nguồn vốn này với việc huy động nguồn vốn hàng năm tránh tình trạng ứ đọng nguồn vốn.

5 nhóm dư nợ tín dụng mà bạn cần biết

Đối với dư nợ thẻ tín dụng có thể phân thành 5 nhóm cụ thể như sau:

Nhóm 1: Dư nợ đủ tiêu chuẩn

Đối với nhóm nợ này, việc phân nhóm bao gồm các khoản nợ được đánh giá là có khả năng thu hồi nợ gốc và lãi đúng hạn, các khoản nợ trong hạn hoặc các khoản nợ quá hạn dưới 10 ngày.

Nhóm 2: Dư nợ cần lưu ý

Nhóm này dành cho khách hàng có khoản nợ quá hạn từ 10 ngày đến dưới 30 ngày hoặc các khoản nợ lần đầu cơ cấu lại.

Nhóm 3: Dư nợ dưới chuẩn

Nợ quá hạn từ 30 ngày đến dưới 90 ngày. Khoản nợ cơ cấu lại thời hạn trả nợ lần đầu quá hạn dưới 30 ngày theo thời hạn trả nợ được cơ cấu lại lần đầu hoặc khoản nợ được miễn, giảm nợ theo hợp đồng tín dụng do khách hàng không có khả năng trả đủ lãi vay

Nhóm 4: Dư nợ có nghi ngờ

Là các khoản nợ quá hạn từ 90 đến 180 ngày, khoản nợ cơ cấu lại thời hạn trả nợ lần đầu quá hạn từ 30 ngày đến dưới 90 ngày theo thời hạn trả nợ đã được cơ cấu lại lần đầu.

Các khoản nợ cơ cấu lại thời hạn trả nợ lần thứ hai.

Nhóm 5: Dư nợ có nguy cơ mất vốn

Gồm các khoản nợ quá hạn từ 180 ngày trở lên, các khoản nợ cơ cấu lại thời hạn trả nợ lần đầu quá hạn từ 90 ngày trở lên theo thời hạn trả nợ đã được cơ cấu lại lần đầu, các khoản nợ cơ cấu lại thời hạn trả nợ lần thứ hai quá hạn theo thời hạn trả nợ được cơ cấu lại lần thứ hai và các khoản nợ cơ cấu lại thời hạn trả nợ lần thứ ba trở lên, kể cả chưa bị quá hạn hoặc đã quá hạn.

Ý nghĩa dư nợ tín dụng đối với nền kinh tế

Tín dụng là một trong những hoạt động của ngân hàng giúp điều phối các vốn tiền tệ tạm thời chưa sử dụng cho các đơn vị kinh tế vay.

Như vậy có thể nói tín dụng là cầu nối giữa tiết kiệm và đầu tư. Một mặt, ngân hàng đưa ra mức lãi suất hấp dẫn để kích thích người dân gửi tiền tiết kiệm, huy động được nguồn vốn tiền tệ nhàn rỗi và đang phân mảnh ở nhiều nơi như trong tay các cá nhân, doanh nghiệp, cơ quan nhà nước…

Mặt khác, chuyện thiếu vốn tạm thời thường xuyên xảy ra ở các doanh nghiệp. Đặc biệt trong nền kinh tế sản xuất hàng hoá, tín dụng trở thành một trong những nguồn vốn lưu động và cố định quan trọng của doanh nghiệp, góp phần cải tiến vật tư, ứng dụng tiến bộ khoa học và thúc đẩy quá trình tái sản xuất. Điều này sẽ giúp doanh nghiệp phát triển kinh doanh và mở rộng thị phần trên chặng đường dài.

Tuy vậy không phải đơn vị kinh tế nào có nhu cầu vay cũng được ngân hàng cấp vốn. Hầu như ngân hàng chỉ tập trung cấp vốn cho các doanh nghiệp lớn hoặc doanh nghiệp kinh doanh hiệu quả để tránh các rủi ro không trả được nợ.

Trong quá trình sử dụng vốn vay ngân hàng, doanh nghiệp phải cam kết đảm bảo hoàn trả nợ vay theo đúng thời hạn. Với những nguyên tắc chặt chẽ trong điều kiện cấp vốn vay, đòi hỏi doanh nghiệp phải nâng cao hiệu quả trong kinh doanh.

Như vậy có thể thấy tín dụng đóng một vai trò quan trọng trong việc xây dựng và duy trì một nền kinh tế tuần hoàn, hướng đến phát triển bền vững.

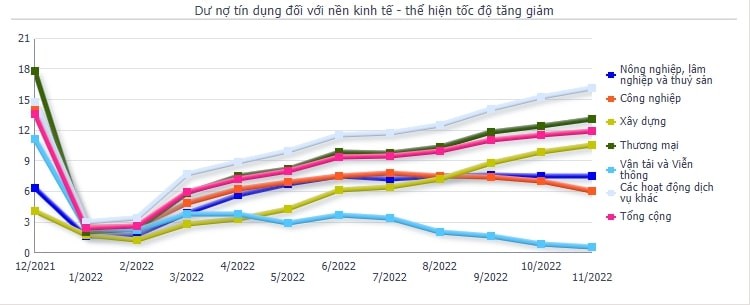

Dư nợ tín dụng đang ưu tiên lĩnh vực nào?

Ngân hàng Nhà nước cho biết, tính từ đầu năm 2022 đến ngày 29/11/2022, dư nợ tín dụng toàn nền kinh tế tăng 12,20% so với cuối năm 2021.

Xét về cơ cấu, tính đến tháng 10/2022, dư nợ tín dụng nông, lâm nghiệp và thủy sản tăng 7,9%; công nghiệp - xây dựng tăng 7,93%; thương mại - dịch vụ tăng 13,63% so với cuối năm 2021 (tăng lần lượt là 3,45%, 8,42% và 9,64% so với cùng kỳ năm 2021), lần lượt chiếm tỷ trọng 7,64%, 26,57% và 65,79% tổng dư nợ nền kinh tế.

Điểm đáng chú ý là tính đến cuối tháng 10/2022, tín dụng các ngành trọng yếu tăng trưởng tốt, một số ngành tăng cao hơn tốc độ tăng trưởng tín dụng chung.

Trong đó, tín dụng phục vụ phát triển nông nghiệp, nông thôn tăng 10,93%, chiếm tỷ trọng 25% dư nợ chung toàn nền kinh tế (cuối năm 2021 là 14,88%, cùng kỳ năm 2021 là 10,21%); tín dụng cho doanh nghiệp vừa và nhỏ tăng 6,88%, chiếm tỷ trọng 18,5% (cuối năm 2021 tăng trưởng 11,01%, cùng kỳ năm 2021 tăng 7,45%); tín dụng đối với lĩnh vực cho công nghiệp hỗ trợ và doanh nghiệp ứng dụng công nghệ cao tăng lần lượt 12,99% và 5,86% ...

Việc đẩy tín dụng vào các lĩnh vực ưu tiên cũng là mục tiêu của Chính phủ. Mới đây, NHNN quyết định nới room tín dụng từ 1,5% lên 2%, với mục tiêu tăng hạn mức tín dụng của các tổ chức tín dụng để có điều kiện tăng nguồn lực và mở rộng tín dụng cho những doanh nghiệp, đối tượng, lĩnh vực đang cấp thiết có nhu cầu trong nền kinh tế. Đặc biệt là nhóm các lĩnh vực ưu tiên.

Bên cạnh đó, Ngân hàng Nhà nước cho rằng đối với các ngân hàng cho vay lãi suất cao cũng cần hạn chế tăng trưởng tín dụng... Vì vậy, việc nới rộng room tín dụng lần này có thể coi là một trong những chính sách khuyến khích các ngân hàng thương mại huy động vốn và hạ lãi suất, tạo điều kiện thuận lợi, tích cực kể cả về nguồn vốn và lãi suất cho doanh nghiệp, các dự án, chương trình cần thiết cho tăng trưởng kinh tế thời kỳ này.

Hiện với mức tăng 1,5-2% tương đương cung ứng khoảng 200 nghìn tỷ đồng cho nền kinh tế. Do đó, room tín dụng đã theo phân bổ chỉ tiêu tăng trưởng tín dụng từ trước 14% vẫn còn 1,8%, cộng gần 2% tăng thêm thì có khoảng 3,8% room tín dụng cho tháng 12, nghĩa là tổng hạn mức tín dụng cho tháng 12 sẽ vào khoảng hơn 400 nghìn tỷ đồng. Có thể nói là dư địa khá lớn cho các ngân hàng thương mại cung ứng vốn cho các doanh nghiệp, nền kinh tế.

Thực tế, theo các chuyên gia, quyết định nới room tín dụng đã được công bố từ tháng 12/2022, tháng cuối cùng của năm, số tiền này chủ yếu được dùng để hỗ trợ cho những hồ sơ đã được doanh nghiệp và người dân làm sẵn thủ tục và chờ nới room để được giải ngân. Ngoài ra, chênh lệch huy động vốn - tín dụng vẫn chưa được cải thiện nhiều nên việc nới trần tín dụng có thể sẽ phù hợp hơn để kéo dài các khoản vay cũ song song với các khoản vay mới.

Trước đó, NHNN đã nhiều lần nới thêm hạn mức tăng trưởng tín dụng cho các ngân hàng để đạt mục tiêu tăng trưởng cả năm là 14%. Trong đợt gần nhất vào đầu tháng 10, VPBank, HDBank, MB và Vietcombank, đã được điều chỉnh thêm hạn mức tín dụng cho năm 2022. Đây là các ngân hàng đã tham gia cơ cấu lại các tổ chức tín dụng yếu kém theo chủ trương của Ngân hàng Nhà nước. Trước đó, trong đợt nới room vào đầu tháng 9/2022, đã có khoảng 18 ngân hàng thương mại đã được Ngân hàng Nhà nước cấp thêm hạn mức tăng trưởng tín dụng.