Trái phiếu bất động sản ‘lên ngôi’

Tính đến 3/11/2021, theo dữ liệu công bố từ HNX và SCC, có tổng cộng 723 đợt phát hành trái phiếu doanh nghiệp trong nước với tổng giá trị phát hành là 438 nghìn tỷ đồng. Bên cạnh đó còn có 4 đợt phát hành trái phiếu ra thị trường quốc tế có giá trị đạt 1.425 tỷ USD, đều nằm trong tay của các “ông lớn” bất động sản gồm Tập đoàn Vingroup (500 triệu USD), trái phiếu xanh của Công ty Bất động sản BIM (200 triệu USD), trái phiếu chuyển đổi của Novaland (300 triệu USD) và CTCP VinPearl (425 triệu USD).

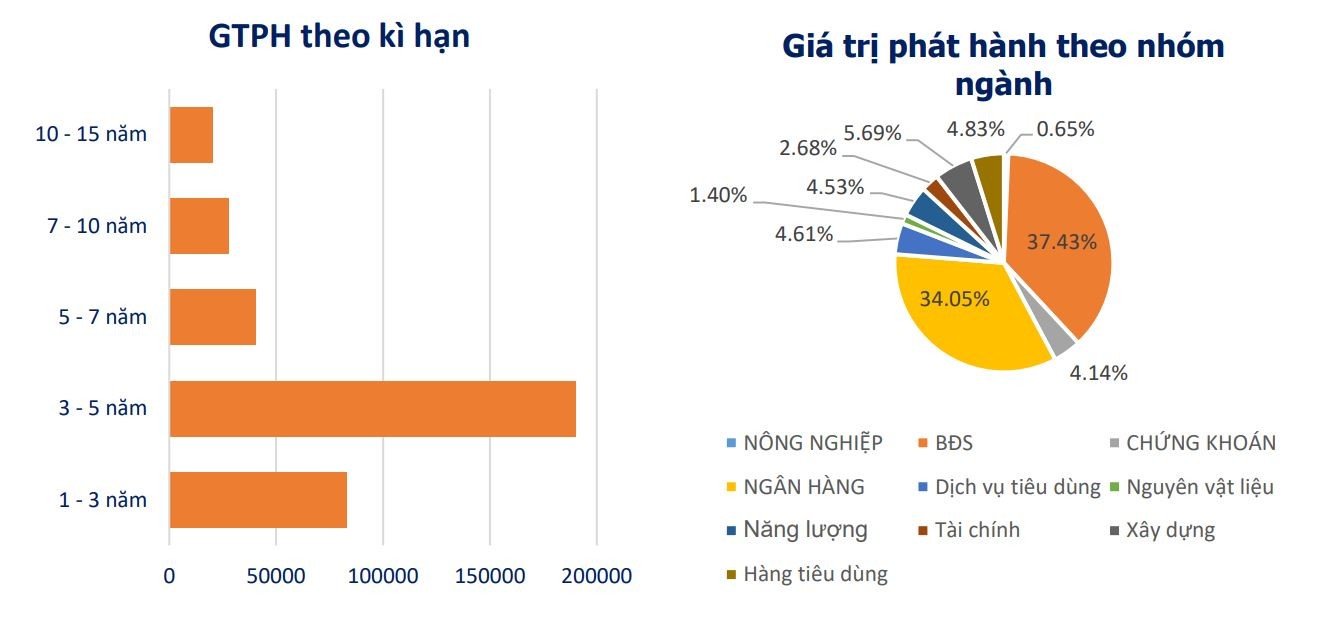

Trong 10 tháng đầu năm, bất động sản đã trở thành nhóm ngành dẫn đầu với tổng giá trị phát hành với 163,9 nghìn tỷ đồng, chiếm 37% tổng giá trị phát hành. Tuy nhiên có khoảng 28% trái phiếu phát hành bảo đảm bằng cổ phiếu hoặc không có tài sản bảo đảm. Lãi suất phát hành dao động trong khoảng 5,2 – 13%/năm.

Theo báo cáo gần nhất do Hiệp hội thị trường trái phiếu Việt Nam (VBMA) đánh giá, tháng 10/2021 đã diễn ra 2 thương vụ lớn đáng chú ý.

Thứ nhất là đợt phát hành trái phiếu có giá trị lớn nhất 4.300 tỷ đồng đến từ CTCP Osaka Garden với kỳ hạn 2 năm, lãi suất 10.32%/năm cho kỳ đầu tiên và thả nổi ở các kỳ sau với mục đích nhằm đặt cọc chuyển nhượng dự án

Thứ hai là 2.280 tỷ đồng trái phiếu của CTCP Vinhomes được phát hành ra công chúng với mức lãi suất cho 4 kỳ đầu là 8.8%/năm, kỳ hạn 3 năm.

Trái phiếu bất động sản là gì?

Trái phiếu là một trong những kênh huy động vốn của đơn vị phát hành. Cụ thể, trái phiếu là loại chứng khoán xác nhận doanh nghiệp hoặc chính phủ đang nợ nhà đầu tư (người sở hữu trái phiếu hay còn gọi là trái chủ) một khoản tiền trong một thời gian xác định. Khi đến kỳ đáo hạn, tổ chức phát hành phải trả khoản tiền vay, kèm theo đó là phần lãi định kỳ cố định.

Trái phiếu là chứng khoán nợ, vậy nên người sở hữu trái phiếu không chịu trách nhiệm về các khoản nợ của công ty. Trong tình huống công ty buộc phải giải thể hoặc phá sản thì trái chủ sẽ được ưu tiên thanh toán tiền gốc và lãi trái phiếu trước người sở hữu cổ phiếu. Tuy vậy, khác với cổ đông, trái chủ không có quyền tham gia vào các hoạt động điều hành doanh nghiệp hoặc tổ chức chính phủ.

Như vậy, trái phiếu bất động sản về cơ bản có đầy đủ tính chất của loại hình trái phiếu và do doanh nghiệp hoạt động trong lĩnh vực bất động sản phát hành.

Phân loại trái phiếu

Căn cứ vào đối tượng phát hành

- Trái phiếu do doanh nghiệp phát hành. Đây là đơn vị phát hành trái phiếu phố biến nhất.

- Trái phiếu do chính phủ phát hành. Chính phủ được xem là nhà phát hành có uy tín nhất trên thị trường, vì vậy rủi ro đi kèm cũng ở mức thấp nhất.

- Trái phiếu do tổ chức tài chính và ngân hàng phát hành.

Dựa vào hình thức trái phiếu

- Trái phiếu vô danh: trên trái phiếu không ghi thông tin của người sở hữu. Khi đến hạn trả lãi hoặc đáo hạn, người giữ trái phiếu chỉ cần mang nó tới ngân hàng để nhận tiền.

- Trái phiếu ghi danh: thông tin của trái chủ và quyền sở hữu sẽ được lưu trên chứng chỉ và hệ thống của bên phát hành.

Căn cứ vào mức độ đảm bảo thanh toán của nhà phát hành

- Trái phiếu có đảm bảo: loại trái phiếu được đảm bảo bằng các tài sản thế chấp. Cụ thể là các bất động sản hoặc tài sản cố định có giá trị lớn. Khi đó trái chủ sẽ được bảo vệ quyền lợi trả nợ ở mức độ cao khi doanh nghiệp rơi vào trường hợp bị phá sản.

- Trái phiếu không bảo đảm: đây là dạng trái phiếu tín chấp, không được đảm bảo bằng tài sản mà được đảm bảo bằng uy tín của công ty. Trong trường hợp công ty bị phá sản, các trái chủ này được giải quyết quyền lợi sau các trái chủ có bảo đảm, nhưng trước cổ đông. Tùy theo quy định tại nhà phát hành, các trái phiếu tín chấp có thể chuyển đổi cổ phiếu thường.

Rủi ro năng lực trả nợ của các doanh nghiệp bất động sản Việt Nam

Tại cuộc điều tra xu hướng tín dụng do Vụ Dự báo, Thống kê - Ngân hàng Nhà nước (NHNN) vừa công bố, cho biết nhiều ngân hàng sẽ tiếp tục kiểm soát chặt chẽ nguồn vốn vay đổ vào bất động sản. Trước tình hình này, để đảm bảo dòng tiền thông suốt để phát triển dự án, các chủ đầu tư bất động sản bắt đầu huy động nguồn vốn tài trợ từ kênh trái phiếu. Số lượng phát hành tăng chóng mặt qua từng năm.

Các chuyên gia kinh tế đánh giá nhiều doanh nghiệp dựa thế phong trào, đẩy mạnh huy động vốn qua kênh trái phiếu mà quên đi bài toán kinh doanh, nhận vốn nhưng chưa biết sử dụng vào mục đích gì. Chính vì thế có nhiều doanh nghiệp bất động sản Việt Nam phát hành trái phiếu với tiêu chí “3 không”.

Thứ nhất là không xếp hạng tín nhiệm.

Thứ hai là không tài sản bảo đảm hoặc được đảm bảo bằng tài sản có mức độ rủi ro cao.

Thứ ba là không có đơn vị bảo lãnh phát hành, mập mờ dòng vốn đi đâu về đâu, dùng tài sản nào để trả nợ.

Trên thế giới, trái phiếu thường không có tài sản đảm bảo. Nhưng các doanh nghiệp lớn phát hành trái phiếu, điển hình như ở Mỹ, đều có báo cáo tài chính rõ ràng, sức khỏe tài chính ổn định và có xếp hạng tín nhiệm. Các nhà đầu tư có thể nghiên cứu, phân tích báo cáo tài chính của nhà phát hành rồi mới đưa ra quyết định. Ngược lại, ở Việt Nam, nhiều doanh nghiệp có quy mô vừa và nhỏ với tình hình kinh doanh không mấy khả quan nhưng vẫn kêu gọi vốn từ kênh trái phiếu.

Trong báo cáo thị trường của FiinGroup cho thấy đối với riêng nhóm bất động sản dân cư, trong 9 tháng đầu năm đã có hơn 80% giá trị trái phiếu doanh nghiệp phát hành thuộc về các đơn vị chưa niêm yết trên sàn. Các doanh nghiệp này có sức khỏe tài chính ở mức yếu, năng lực trả nợ vay rất yếu. Các chỉ số đánh giá đòn bẩy đều đang ở mức đáng báo động, lên tới 8,1x trong khi các doanh nghiệp niêm yết chỉ ở mức 2,5x.

FiinGroup cho biết trái phiếu của các doanh nghiệp chưa niêm yết này đầu hết là phát hành riêng lẻ. Các bên mua chủ yếu là ngân hàng và công ty chứng khoán để phân phối lại và phần lớn có tài sản tài sản đảm bảo hoặc bảo lãnh của bên thứ ba. Tuy nhiên, điều này không có nghĩa các tổ chức trên sẽ đảm bảo chất lượng tín dụng của bên phát hành. Chính vì thế các nhà đầu tư nên đánh giá những rủi ro đi kèm về việc doanh nghiệp có khả năng thanh toán gốc lãi trước khi quyết định xuống tiền.