Tháng 6-2020, khi tìm hiểu khu vực Bà Rịa Vũng Tàu, tôi có cơ hội mua miếng đất giá tầm 3 tỷ, ngân hàng sẵn sàng cho vay 70%. Tuy nhiên, sau khi tính toán, tôi đành buông vì đất này cần mua đầu tư 2, 3 năm mà dòng tiền trả của mình không bảo đảm.

Qua đầu năm 2021, đất khu vực này tăng mạnh, nhưng tôi cũng không tiếc, vì mình đã chấp nhận chọn phương án an toàn. Đến đầu tháng 6, bạn tôi gọi điện nói “có thể mua miếng đất đó giá không cao hơn hồi tháng 6/2020 bao nhiêu, có miếng đất chủ “chấp nhận bán giá mềm” nếu khách sẵn sàng mua".

Có thực giá đất đang giảm?

Tôi kiểm tra trên các trang rao bán thì giá không giảm so với vài tháng trước, trong khi giá thuê nhà phố, căn hộ đang giảm mạnh từ 10% - 40% tùy vị trí. Thế là tôi làm một chuyến khảo sát quanh vùng ven thành phố và một số khu đánh bắt xa bờ hot ở các địa phương lân cận. Sau khi gặp gỡ những anh em thổ địa, hỏi han kỹ lưỡng, thu thập thông tin giao dịch ở nhiều loại đất thì thấy thật sự đã xuất hiện tình trạng “đất kẹt” với mức độ nặng nhẹ khác nhau. Khi gặp các môi giới giá đất thì giá vẫn cứng, không giảm bao nhiêu, thậm chí còn tăng nhẹ ở những nơi còn sức hút ngầm. Nhưng khi thống kê giao dịch với các anh em chí cốt, thì mức giao dịch giảm mạnh, có nơi đứng giao dịch ở đất Farm stay, đất dự án nghỉ dưỡng giá trị trên chục tỷ.

Theo khảo sát của tôi, các điểm nóng tháng 3 như quận huyện ven Sài Gòn, các địa phương Long An, Bình Dương, Đồng Nai… đều giảm giao dịch, giá rao không còn tăng; nếu đi vào miếng đất gặp trực tiếp chủ đất, thì có thể thương lượng mua với giá giảm 5 – 10% so với đầu năm. Tuy nhiên vẫn chưa có hiện tượng giảm mạnh 20, 30% như giai đoạn năm 2013, trừ một vài vùng siêu hot ảo như Hớn Quản.

BĐS đang đã đi vào giai đoạn đóng băng!

Giai đoạn 2012 – 2013, các chuyên gia luôn khẳng định BĐS Việt Nam không bị bong bóng như các nước mà chỉ tạm thời đóng băng. Điều này có thể làm an lòng các nhà đầu tư BĐS Việt Nam, nhưng quan sát giai đoạn đó, thì sức tàn phá cũng không thua tình trạng bong bóng của các nước là bao nhiêu. Nhiều người đã phá sản, mất đất vì không trả nợ được ngân hàng, nhiều đại gia tiền nhiều, đất lớn cũng bị ngả ngựa trong giai đoạn này. Lúc đó danh mục nhà đất bán của ngân hàng gửi cho khách hàng dày cộm…

Hiện nay, mặc dù giá đất không giảm để khẳng định BĐS Việt Nam, cụ thể là khu vực phía Nam không có bong bóng, nhưng đã có dấu hiệu bắt đầu tình trạng đóng băng, và có thể sẽ gây ảnh hưởng lớn như giai đoạn 2013. Tuy nhiên, những nhà đầu tư ôm đất lớn, đang gặp khó khăn trả nợ ngân hàng vẫn còn cứng, họ không muốn giảm giá để thoát hàng, vì họ cho rằng (có kinh nghiệm) “một khi kêu giảm giá, thì người mua tiếp tục chờ giảm tiếp, điều đó càng làm việc bán gặp khó khăn”. Nếu đúng vậy thì thị trường BĐS của Việt Nam khác hẳn quy luật chung của thị trường đầu tư, đó là ít người đầu tư (mua) thì giá phải giảm để cung – cầu gặp nhau.

Nhiều kiểu kẹt đất khiến nhà đầu tư tiến thoái lưỡng nan!

Trong giai đoạn giảm thanh khoản, kén người mua như hiện nay, thì không chỉ những nhà đầu tư lướt sóng gặp khó; mà ngay cả những người mua dự trù đầu tư 3, 5 năm cũng đang gặp khó khăn.

Kẹt hàng nóng nhất là những người đầu tư nghiệp dư mua theo phong trào mua đất rừng, đất nông nghiệp làm Farmstay, chờ chuyển đổi đất ở theo những người môi giới, sau đó phát hiện đất không đủ điều kiện pháp lý. Với loại sẽ không thể thoát hàng, tuy họ không vay ngân hàng trực tiếp (vì ngân hàng không cho vay), nhưng họ cũng vay theo đường vòng, và giờ đây họ phải bán tài sản hiện có để trả nợ.

Kẹt hàng kế tiếp là những nhà đầu tư mua lướt sóng các BĐS nghỉ dưỡng vì sự hấp dẫn của loại hình này. Giờ đây, việc tìm bán lại các biệt thự, Shophouse ven biển với giá mua trên chục tỷ rất khó vì kén khách. Có nhà đầu tư nhờ môi giới bán lại căn Villas với giá giảm 10%, nhưng rao hơn 2 tháng vẫn không bán được vì không có khách hàng đi xem trong lúc này. Trong khi đó ngân hàng đã bắt đầu thu tiền lãi và vốn.

Dạng kẹt phổ biến cho những nhà đầu tư lâu dài, đó là kẹt vì nguồn thu trả nợ đột ngột giảm mạnh. Nhiều nhà đầu tư khi mua căn hộ, nhà phố hay đất đô thị mới với ý định đầu tư lâu dài. Với thời gian vay từ 5 – 10 năm, các nhà đầu tư này hoàn toàn có thu nhập đủ trả nợ. Nhưng dịch Covid-19 kéo dài, có người bị giảm lương, thậm chí mất việc, có người giảm tiền cho thuê, từ đó làm nguồn thu không đủ trả vốn lãi theo kỳ, dù họ đã cắt giảm chi tiêu rất nhiều. Khó khăn lớn nhất trong nhóm này là những người đang làm chủ những khách sạn với vốn đầu tư vài chục tỷ đến vài trăm tỷ. Có những khách sạn vùng du lịch nổi tiếng như Nha Trang, Phú Quốc, hơn 18 tháng nay đã giảm nguồn thu chỉ còn 20, 30%; khiến chủ đầu tư không thể trả nợ ngân hàng, nhưng rao bán trong giai đoạn du khách quốc tế chưa được qua Việt Nam thì không dễ tìm người mua.

Như vậy, tình trạng kẹt đất, gặp khó khăn của mỗi người khác nhau. Khó khăn lớn nhất rơi vào 2 nhóm nhà đầu tư:

- Nhóm thứ nhất là nhà đầu tư không chuyên nghiệp, thu nhập không dư nhiều, nhưng thấy mọi người đầu tư bất động sản lời quá, cũng theo trend (xu hướng) vay ngân hàng mua mà không tính tới các nguồn thi trả nợ;

- Nhóm thứ hai là những nhà đầu tư chuyên nghiệp, tài sản có khi lên tới vài chục, vài trăm tỷ nhưng đưa hết vào bất động sản với mức vay gấp 2 lần vốn

Giải pháp tránh bị siết đất do nợ ngân hàng

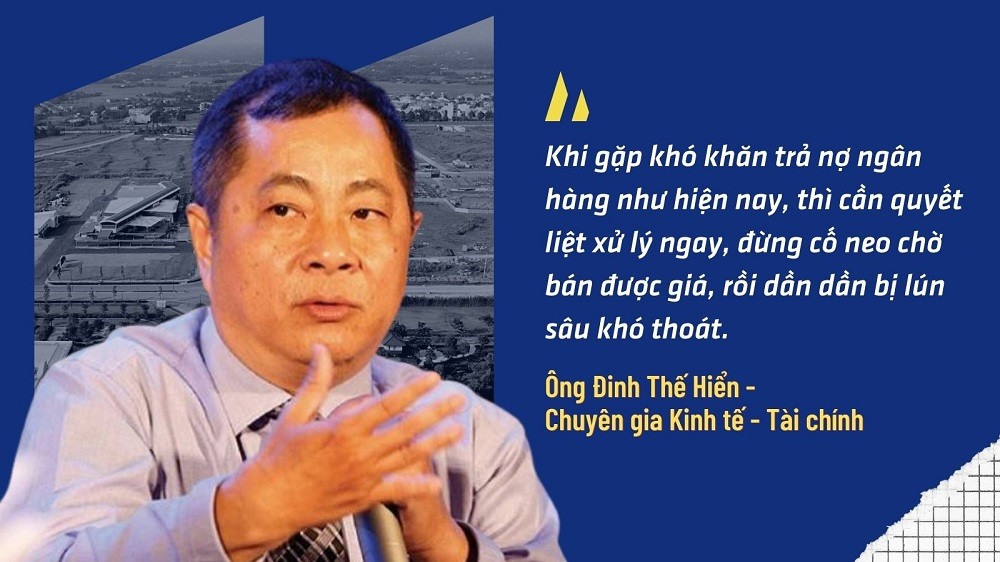

Với 2 nhóm này, khi gặp khó khăn trả nợ ngân hàng như hiện nay, thì cần quyết liệt xử lý ngay, đừng cố neo chờ bán được giá, rồi dần dần bị lún sâu khó thoát. Dưới đây là một số định hướng xử lý nên áp dụng tùy theo tình trạng mỗi người:

- Tuyệt đối không vay ngoài lãi cao để tạm trả nợ ngân hàng chờ bán được giá. Đa phần mất đất là do vay nóng trả nợ.

- Với những căn hộ, nhà phố có nguồn thu và tính thanh khoản tương đối. Nên chủ động gặp ngân hàng tăng thời gian vay để giảm số tiền trả hàng tháng (ví dụ đang vay 10 năm chuyển lên thành 15 năm).

- Với người có nhiều bất động sản, cần đánh giá lại những tài sản đang có, phân loại bất động sản nào có thể giữ lâu dài sẽ tăng giá tốt. Sau đó mạnh dạn bán những bất động sản đang còn thanh khoản (như căn hộ), để có nguồn tiền trả nợ và giữ được các sản phẩm đầu tư lâu dài (như đất nền vùng hứa hẹn phát triển).

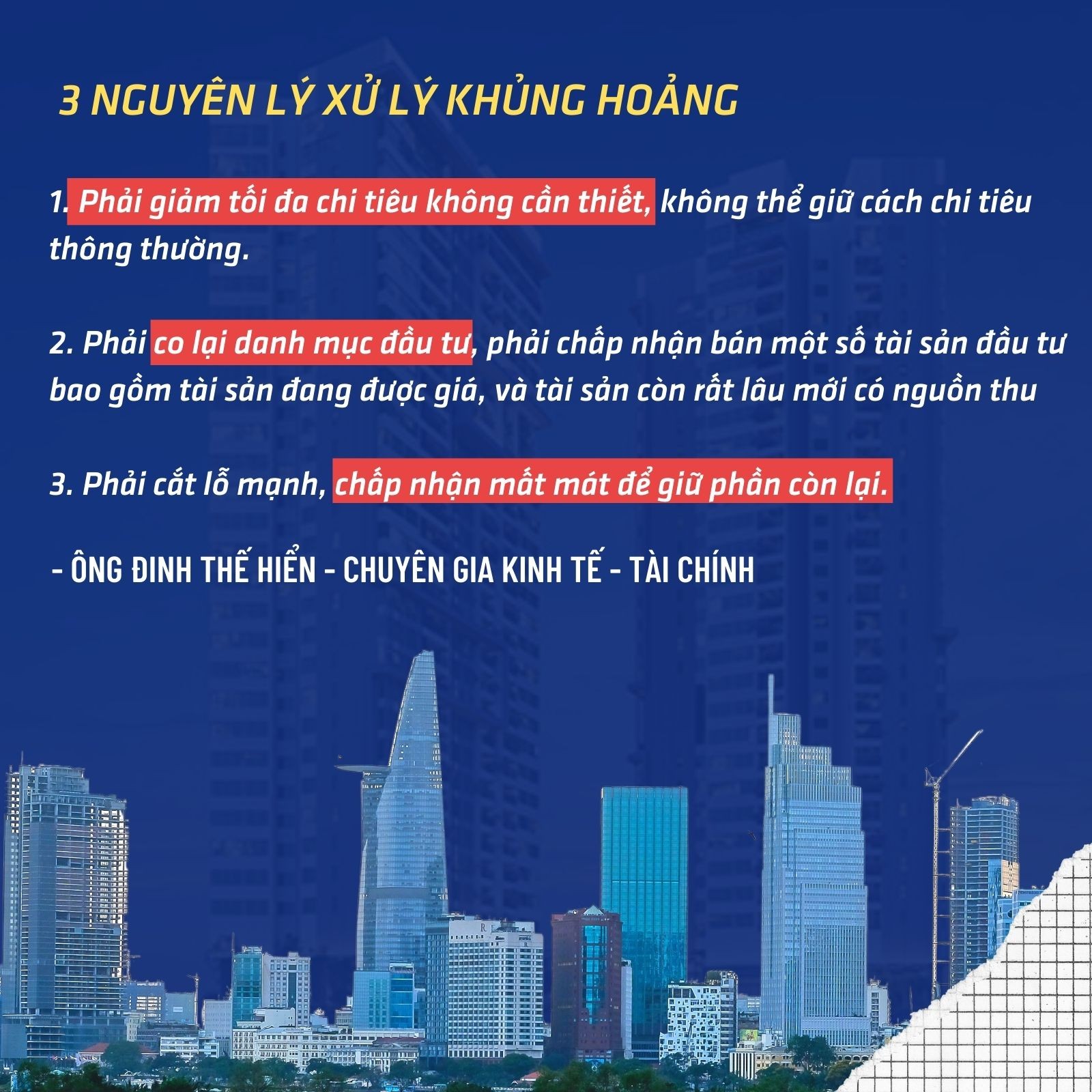

Khi đã lâm vào khó khăn lớn, không còn nguồn đề trả nợ ngân hàng, chúng ta cần phải xử lý nó như xử lý doanh nghiệp lâm vào khủng hoảng. Khi đó, chúng ta cần áp dụng 3 nguyên lý xử lý khủng hoảng:

1. Phải giảm tối đa chi tiêu không cần thiết, không thể giữ cách chi tiêu thông thường.

2. Phải co lại danh mục đầu tư, phải chấp nhận bán một số tài sản đầu tư bao gồm tài sản đang được giá, và tài sản còn rất lâu mới có nguồn thu

3. Phải cắt lỗ mạnh, chấp nhận mất mát để giữ phần còn lại.

Sau cùng, vấn đề xử lý vẫn do chúng ta quyết định, sẽ không có cách nào là tốt nhất, mà chỉ là sự chọn lựa cách thức mà mình chấp nhận. Quan sát những giai đoạn khó khăn lớn về đầu tư bất động sản, việc đánh giá đúng khả năng thu nhập của mình là yếu tố quan trọng nhất cho mọi quyết định xử lý kẹt đất. Nếu bạn là người theo trường phái đầu tư dài hạn, bạn cần giảm 20% mức thu nhập đã dự tính để bảo đảm dự trù nguồn thu. Bạn có thể bị mất mát, thiệt hại, nhưng luôn còn tài sản để đi tiếp.