Tháng 10 vừa qua, Ngân hàng Nhà nước (NHNN) đã hai lần tăng lãi suất điều hành nhằm kiềm chế lạm phát, ổn định kinh tế vĩ mô và thị trường tiền tệ. Sau động thái này, không ít ngân hàng thương mại đã áp dụng mức lãi suất suất cho vay mua nhà tăng cao so với trước đây.

Còn nhớ giai đoạn 2011 - 2013, lạm phát tăng cao, có thời điểm lãi suất cho vay đã bị đẩy lên trên 20%. Ngay lập tức, thị trường bất động sản rơi vào cảnh đóng băng, rớt giá mạnh.

Giới phân tích cho rằng, kịch bản tương tự sẽ không dễ xảy ra ở thời điểm hiện tại. Tuy vậy, quan sát ba tháng trở lại đây, tình trạng kẹt thanh khoản bao trùm toàn thị trường bất động sản, “sóng ngầm” giảm giá có vẻ đã xuất hiện, dù chưa phải trên quy mô rộng. Một số nhà đầu tư cá nhân cần tiền trả nợ ngân hàng đã phải giảm giá bán trong khi một số doanh nghiệp cũng có chính sách chiết khấu 30-50% để xả hàng.

Trao đổi với người viết, TS. Đinh Thế Hiển, Chuyên gia kinh tế cũng đưa ra nhận định, tình trạng giảm giá đã xuất hiện trên thị trường địa ốc.

Theo đánh giá của vị này, những bất động sản ở vị trí tốt như căn hộ và nhà phố cho thuê ở khu vực trung tâm TP HCM thời gian vừa qua tăng giá không nhiều thì mức giá hiện giảm tối đa đâu đó khoảng 10%. Nhưng với điều kiện người mua và người bán phải gặp trực tiếp để đàm phán, có nghĩa, những người muốn mua bất động sản dạng này phải gặp được những người thực sự muốn bán.

Còn với những bất động sản ở xa trung tâm thì mức độ giảm giá có thể mạnh hơn, tùy vị trí và quy mô. Bởi những khu vực này hạ tầng chưa phát triển mà mức giá đã tăng gấp 2 -3 lần trong vòng 2-3 năm nay thì hiện nay không dễ bán. Hay nói cách khác là “đóng băng giao dịch”. Do đó, sẽ có những nhà đầu tư bị “ngộp”, tức là họ bị thiếu nợ nên muốn bán, nếu người mua biết và gặp trực tiếp để thương lượng có thể giảm giá tới 20 - 30%.

“Bây giờ ai muốn bán được nhà, đất thì phải giảm giá so với mức giá đầu năm đã mua. Sắp tới, khi nhiều người gặp áp lực trả nợ ngân hàng, dự báo giá sẽ còn giảm mạnh hơn, thậm chí giảm đến mức hấp dẫn người mua. Tức là nhiều người chưa có ý định mua nhưng vì giá giảm nhiều nên quyết định mua. Đây là tình trạng sẽ xảy ra trong giai đoạn tới”, ông Hiển dự báo.

Trong khi đó, vẫn có nhiều người cho rằng giá bất động sản không thể đi xuống, thực chất thị trường chỉ đang cắt lãi do nhà đầu tư kẹt tiền. Bình luận về vấn đề này, TS. Đinh Thế Hiển cho rằng, còn tùy vào góc nhìn của mỗi người, nhưng thật sự hiện tại muốn bán cũng rất khó. Do đó, thanh khoản hệ thống ngân hàng thương mại đang rất căng thẳng, họ buộc phải tăng lãi suất để hút tiền về.

“Đây mới là giai đoạn đầu của quá trình tái cấu trúc hệ thống ngân hàng và lành mạnh hóa thị trường tài chính. Chúng ta chỉ mới chịu đựng khoảng 2-3 tháng trở lại đây”, chuyên gia nói.

Ba nguồn tiền trả nợ ngân hàng đều khó

Chuyên gia kinh tế, TS. Đinh Thế Hiển.

Ông Hiển tạm gọi đang có ba nguồn tiền để trả cho các khoản vay bất động sản tại các ngân hàng.

Cụ thể, nguồn tiền thứ nhất và cũng là nguồn tiền mạnh nhất đến từ các nhà đầu tư chuyên lướt sóng, tức là họ bán căn nhà này để trả căn nhà kia. Nguồn tiền thứ hai đến từ việc các nhà đầu tư chuyên khai thác các bất động sản mà họ mua để cho thuê. Nguồn tiền thứ ba chính là thu nhập hàng tháng đến từ công việc hàng ngày hay công việc kinh doanh của nhà đầu tư.

Trong ba dòng tiền này, theo chuyên gia, dòng tiền thứ nhất đang bị kẹt, kéo theo đó là nợ xấu gia tăng, ngân hàng buộc phải xử lý nợ và đây là điều chắc chắn sẽ xảy ra trong thời gian tới.

Nguồn tiền thứ hai rất ít. Bởi hiện tại, chỉ những người mua căn hộ mới có thể cân đối được dòng tiền để trả lãi ngân hàng nhưng những người mua nhà phố thì chưa chắc. Và áp lực lớn hơn thuộc về người mua đất nền để đó.

Còn nguồn tiền thứ ba chỉ tốt ở trong bối cảnh thị trường lành mạnh, tức là kinh tế đi trước, bất động sản theo sau. Dòng tiền này là lý tưởng nhất nhưng Việt Nam ba năm qua không phát triển theo hướng này. Tức là giá bất động sản đã vượt xa thu nhập của người mua. Sắp tới, nguồn tiền này sẽ càng "kẹt hơn" trong bối cảnh kinh tế khó khăn.

“Tóm lại cả ba nguồn tiền đều khó. Sắp tới, các ngân hàng sẽ phải dịch chuyển các dòng tiền (huy động - tín dụng) để đảm bảo thanh khoản hệ thống và giảm nợ xấu, do đó việc xử lý bất động sản sẽ càng mạnh tay hơn. Và bài toán xử lý nợ giữa ngân hàng và các nhà đầu tư bất động sản cũng càng ngày càng khó. Điều này buộc các nhà đầu tư phải giảm giá mạnh để thoát hàng hoặc họ buộc phải để ngân hàng rao bán phát mãi”, TS. Đinh Thế Hiển nhận định.

Chuyên gia cũng đưa ra dự đoán, trong giai đoạn hiện tại và sắp tới, dòng tiền sẽ tiếp tục được quản lý để ưu tiên giữ ổn định kinh tế, trong đó nhà điều hành sẽ quản lý cung tiền thận trọng và hợp lý. Như vậy, chuyện bất động sản lúc này là câu chuyện của nhà đầu tư. Ai không quản lý tài chính tốt sẽ phải chấp nhận rủi ro.

“Dòng tiền tiếp tục khó khăn cao trong ba tháng tới do Nhà nước tiếp tục phải xử lý và làm lành mạnh hệ thống ngân hàng. Khó khăn sẽ giảm dần trong quý I/2023 và có thể ổn định lại trong quý II/2023. Và như vậy, các doanh nghiệp bất động sản sẽ có ít nhất 6 tháng nữa để đối đầu với sự khó khăn của dòng tiền. Đây là tình trạng chung nên các doanh nghiệp phải chủ động trong việc quản lý dòng tiền của mình, tức khả năng huy động và khả năng sử dụng dòng tiền phải cân đối với nhau”, ông Hiển nhấn mạnh.

Rủi ro nợ xấu gia tăng

Trong báo cáo phân tích mới đây, Chứng khoán Rồng Việt (VDSC) đưa ra nhận định, ngành bất động sản bước vào giai đoạn điều chỉnh mạnh sẽ khiến rủi ro nợ xấu gia tăng tại các ngân hàng có mức phân bổ cao tín dụng vào ngành bất động sản, kéo theo biên chi phí tín dụng cao hơn.

Cùng với việc kiểm soát chặt chẽ tăng trưởng tín dụng trong năm 2022, có thể xem Nghị định 65 và biến cố ở hai tập đoàn bất động sản lớn vừa qua là những “cú phanh gấp” về nguồn cung ứng vốn cho các doanh nghiệp, mà đặc biệt là doanh nghiệp địa ốc.

Với quy mô giá trị trái phiếu phát riêng lẻ ước khoảng 628.000 tỷ đồng vào cuối năm 2021, bằng khoảng 6% dư nợ của hệ thống ngân hàng, có thể thấy áp lực về dòng tiền thanh toán nợ gốc trái phiếu (do đáo hạn hoặc do nhà đầu tư đề nghị mua lại trước hạn) cho thời gian còn lại của năm 2022 vẫn còn khá cao.

Trong khi đó, từ đầu năm nay, ngành bất động sản bước vào giai đoạn điều chỉnh mạnh với nguồn cung và tỷ lệ hấp thụ giảm rõ rệt do cung không gặp cầu, dòng vốn vào bất động sản gặp khó do cả tín dụng thắt chặt và lãi suất tăng, cùng với chủ trương ngăn chặn đầu cơ bất động sản của Chính phủ gây sức ép giảm giá bán. Ngoài ra, cơ quan quản lý cũng đang xem xét bổ sung các quy định về tỷ lệ an toàn tài chính của doanh nghiệp bất động sản.

Nhóm phân tích cho rằng, áp lực dòng tiền cao phát sinh trong ngắn hạn trong khi tỷ lệ tiêu thụ hàng hóa giảm có thể dẫn đến các doanh nghiệp có số dư trái phiếu riêng lẻ cao có thể rơi vào tình trạng mất khả năng thanh toán, ảnh hưởng đến khả năng trả nợ các khoản vay tại ngân hàng.

Bên cạnh đó, nhà đầu tư cá nhân, những người nắm giữ trái phiếu không được thanh toán gốc và lãi đúng hạn, có thể gián tiếp gặp khó khăn về dòng tiền. Đây cũng là rủi ro tiềm tàng nếu các cá nhân này có khoản vay tại ngân hàng nhưng thiếu các dòng thu nhập ổn định.

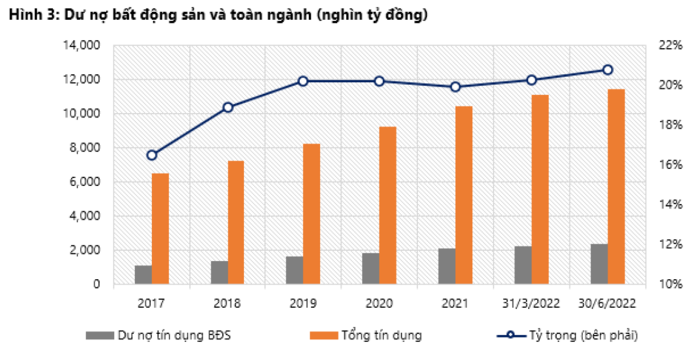

Mặt khác, mức độ tiếp xúc của ngành ngân hàng với bất động sản ngày càng tăng. Theo thống kê của NHNN, quy mô tín dụng vào ngành bất động sản (gồm cho vay và TPDN) hiện nay cao hơn đáng kể so với trước đây (số dư tính đến 31/8/2022 là 2,4 triệu tỷ đồng, tương đương 20,92% tổng tín dụng toàn nền kinh tế, so với mức 16,5% vào năm 2017).

Trong bối cảnh trên, VDSC nhận định, xác suất nợ xấu ngân hàng gia tăng đang cao hơn, tạo áp lực lên chi phí tín dụng trong các quý tiếp theo